Ett inlägg vid ABF:s seminarium 28 oktober 2015

Berglin har förstått saken helt rätt:

Vi har ett allmänt pensionssystem som inte levererar. De fackliga organisationerna protesterar. Liksom pensionärernas organisationer. De möts av vackra ord. ”Vi hör vad ni säger”. Men sen går man hem i pensionsgruppens varma samvaro och gör ingenting.

De fackliga organisationerna tycks ha gett upp. Begär, som exvis. Unionen, större tjänstepensioner. Man förstår dem. Men egenföretagare och alla anställda utan tjänstepension, de blir tyvärr alltfler, blir efter. Liksom de som redan har gått i pension.

Axel W Pedersens kritik, framförd här och tidigare i SvD näringsliv är verkligen träffande.

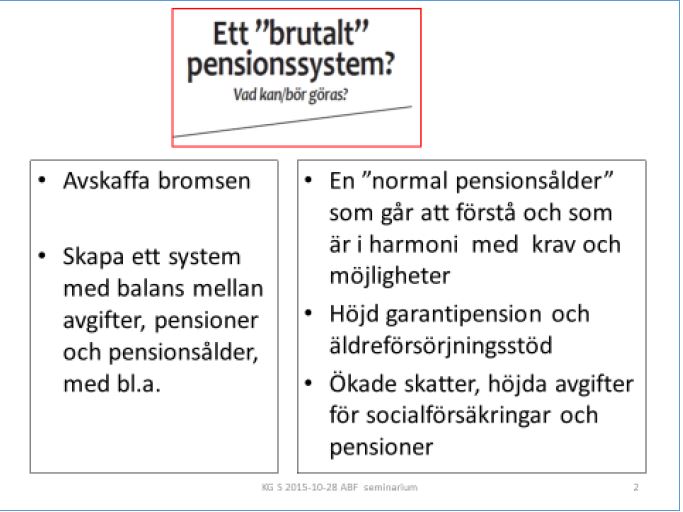

Några viktiga punkter för att komma till rätta med problemen

För min del vill jag nu under de här rubrikerna peka på några inslag i hur jag föreslår att vi kan lösa problemen

;

Om detta kan man läsa mer i min bok ”Pensioner på Villovägar”.

Bromsen

1) Bromsen strider mot varje idé om ett socialt ansvarskännande pensionssystem. Bromsen sänker pensionerna med i genomsnitt 600 kronor i månaden, det har pågått i fem år och kommer att fortsätta under många år till. Den är fel tänkt, fel konstruerad och inte förstådd ens av de ansvariga Den bör avskaffas omedelbart och utan vidare utredande.

- Det hela började, det var då tidigt 90-tal, med alltför optimistiska prognoser om vilka pengar som skulle behövas för att leverera det som utlovades.

- Grundat på dessa prognoser trodde man att det skulle finnas pengar över i AP-fonderna, de kunde föras över till statsbudgeten. Men, sa man uttryckligen, en sådan överföring skulle inte alls påverka pensionerna.

- Nya prognoser visade att det var fara å färde. I stället för att stå för sina löften och ompröva sina slutsatser lät man någon expert hitta på BROMSEN, som ser till att pengarna alltid räcker.

- Men löftescirkusen fortsatte, bromsen skulle med all säkerhet inte behöva träda i funktion. Maj Inger Klingvall, då ansvarigt statsråd, sa: Det skulle behövas väldigt dramatiska händelser för att bromsen skulle slå till, att halva befolkningen flyttade till Tyskland var hennes dräpande beskrivning.

- Det var emellertid lätt att se att påståendet var fel, att bromsen snart skulle komma att träda i funktion. Men den som redovisade sådana fakta fick sina fiskar varma. Berit Andnor, då socialminister, och övriga politiker bakom reformen skrev i november 2005 att

- bristande kunskap och information om hur pensionerna kommer att se ut bidrar till osäkerhet. Detta har tyvärr använts av ett fåtal debattörer – t ex här på Brännpunkt den 22 november – för att sprida en felaktig bild av hur mycket pensionerna kommer att ge, och att pensionssystemets finanser skulle vara i fara.

- Några år senare, 2010, blev det skarpt läge. En rejäl bromsning strax före valet var nödvändig enligt de formler som styr det hela. Vad hände då? Jo, hör och häpna, man gjorde en liten abrovinkel i de här formlerna och sköt därmed en stor del av neddragningen till 2011, dvs. till året efter valet! Men tog alltså inte bort den.

- Och bromsen fortsätter att ligga i. Och val har vi ju var fjärde år. Så den här gången, 2014 alltså, lanserade man nya ändringar i formlerna. Som kommer att leda till nya omfördelningar i tiden men inte tar bort minskningen av pensionerna.

Så långt kommen inser man att detta är helt orimligt. Och inte mindre orimligt blir det när jag visar den här bunten: Det är senaste årens ”tekniska” utredningar om bromsen. Det blir mer och mer papper. Och allt tydligare att inte ens experterna har grepp om det här.

Som sagt: Avskaffa bromsen omedelbart och utan vidare utredande. AP-fonderna innehåller mer än 1000 miljarder kronor, så det finns gott om tid att därefter utreda hur ett nytt ANSVARSFULLT OCH RÄTTVIST nytt system skall se ut.

Det samlade kravet

ETT NYTT SYSTEM MÅSTE INNEHÅLLA EN RIMLIG AVVÄGNING MELLAN PENSIONER, PENSIONSÅLDER OCH AVGIFTER OCH SKATTER. DET SKALL VARA RÄTTVIST, det skall SLÅ VAKT OM DEM MED TUNGA ARBETEN OCH DEM MED LÅGA LÖNER.

Pensionsåldern

2) En FÖRSTÅELIG PENSIONSÅLDER är A och O för ett nytt pensionssystem om man vill att det skall var både rättvist och ansvarsfullt. I dag är förvirringen total. Man pratar om pensionsålder i många olika betydelser. Begreppet står bl.a. för

- Genomsnittsåldern för när människor faktiskt går i pension

- Lägsta åldern när man får börja ta ut pension. I dag är den 61 år för den inkomstrelaterade pensionen och 65 år för garantipension

- Högsta åldern för skyddet enligt LAS. I dag är den 67 år

- En annan viktig tidsgräns, som alltid har förknippats med pensionsåldern är den som är gräns för hur länge man kan få socialförsäkring, såsom sjukpenning, förtidspension och arbetslöshetsförsäkring. I dag är den åldern 65 år.

När man så hittar på ett pensionssystem där man hävdar att ”pensionsåldern är avskaffad” ja, då är nästan alla avhängda redan från början. Till slut insåg Pensionsmyndigheten att ytterligare ett begrepp behövdes, nämligen Behövlig pensionsålder”. Det är den ålder till vilken man behöver arbeta för att, något förenklat, uppnå ”en hygglig pension”. Den åldern är redan i dag i praktiken över 66 år, för yngre handlar det om 69.

Låt oss mot denna bakgrund titta på några artiklar från SvD Näringsliv förra veckan.

Socialförsäkringsministern Annika Strandhäll säger: Vi överväger att höja åldersgränsen för tidigaste uttag för inkomstpensionen till 62 och gränsen för skydd enligt LAS till 68. Men arbetsmiljöfrågorna och hänsynen till grupper med tunga arbeten är också viktiga, ”det vore bra om vi kunde gå fram med ett sammanhållet förslag”. Låter ju bra och balanserat. Men, tyvärr, det här med ”behövlig pensionsålder”, det som verkligen intresserar människor, det får ingen plats i hennes resonemang.

Och reaktionerna visar att olika berörda inte ser helheten.

Solveig Zander, medlem i pensionsgruppen och här i dag säger, ”vi kan nog gå fram med höjning av gränsen för när man får ta ut inkomstpensionen och skyddet enligt LAS, men andra områden får nog dröja”. Till dessa ”andra områden” hör åldersgränsen i socialförsäkringarna.

Men vad säger nu Solveig med detta egentligen? För att förstå behöver vi det nya begreppet ”Behövlig pensionsålder”. Som nämnts är den redan idag 66 år och den ökar snabbt. Men gränsen i socialförsäkringarna är 65, som den alltid har varit. Orkar man inte jobba längre än till 65, eller inte få något jobb därefter, ja då ”får man skylla sig själv”. Vad Solveig säger är att hon är beredd att låta detta fortsätta. Orimligt tycker jag. Innan något alls görs i övrigt så skall den här gränsen höjas till 66 och sen följa med allteftersom den behövliga pensionsåldern ökar

Tobias Baudin, vice ordförande LO, säger: ”Medlemmarna orkar inte ens jobba till 65 och att då diskutera pension vid 69 är att fokusera på helt fel saker”

Tobias har så rätt, så rätt. Det är bara tråkigt att han har helt fel! Att höja gränsen för hur länge man har rätt att stanna på arbetet till 68, 69 eller vad det nu blir är ju just en rättighet. Och den behövs när man har ett pensionssystem där åldern man måste jobba till, den behövliga pensionsåldern, hela tiden höjs automatiskt när medellivslängden höjs.

Om man accepterar en ordning som fungerar på detta sätt så skall man alltså vara glad att det ses till att människor får rätt att jobba så länge som det behövs.

Om man inte accepterar denna ordning, vilket ju är den verkliga innebörden av vad LO så många gånger framfört, ja då skall kritiken riktas mot detta pensionssystem som sådant, inte mot att människor får rätt att jobba längre.

Slutsatsen av LO:s kritik blir att det här pensionssystemet går det inte att leva med, bl.a. LO:s grupper drabbas hårt och orättvist av den inbyggda automatiken

För att förtydliga och sammanfatta: Klarar inte arbetsmarknaden att erbjuda förbättrade arbetsvillkor så är det många som inte klarar att jobba ens till 65. För de grupperna kan man inte kräva en ännu högre pensionsålder. Det kostar pengar att ordna deras situation, det bör betalas gemensamt.

Garantipensionen

3) Inte heller garantipensionen är acceptabel. Garantipensionens nivå var när den ursprungligen bestämdes närmare 45% av medellönen, idag är den strax över 30%. Den måste höjas kraftigt och sedan skrivas upp motsvarande lönerna inte bara priserna som det nu har varit.

Smakar det så kostar det

VARJE REALISTISKT FÖRSLAG FÖR ATT KOMMA TILL RÄTTA MED PROBLEMEN FORDRAR EN HÖJNING AVGIFTSSATSEN TILL DEN INKOMSTRELATERADE PENSIONEN, ÖKADE ARBETSGIVARAVGIFTER TILL SOCIALFÖRSÄKRINGARNA OCH ÖKADE SKATTER FÖR ATT BETALA EN HÖJD GARANTIPENSION. Tyvärr, i den delen smiter ofta de som påtalar bristerna i pensionssystemet. Och lämnar därmed fortsatt utrymme för de ansvariga att prata runt utan att göra något.

Ett samlat reformförslag

Min bok Pensioner på villovägar innehåller ett fullständigt förslag till hur ett nytt pensionssystem kan se ut. I boken finns också en redovisning av ATP:s historia, av utvecklingen på 70 och 80-talet, av hur det nya pensionssystemet växte fram och en genomgång av hur det nya pensionssystemet fungerar. Där finns också en genomgång av den internationella utvecklingen när det gäller synen på pensionssystem och på de finansiella marknadernas funktion och betydelse. Allt som bakgrund till förslaget till ett helt nytt svenskt pensionssystem

Bland förslagen i boken märks följande, en del av dem har redan nämnts i det föregående.

SÄRSKILDA INSATSER

Avskaffa genast bromsen

Justera omedelbart åldersgränserna i socialförsäkringarna. Nu till 66 år

Särskilda villkor för utsatta branscher och förstärkt pensionsrätt för socialförsäkringsperioder

Samma skatteskalor

ETT NYTT INKOMSTRELATERAT SYSTEM

- PPM systemet är inte till glädje för någon. PPM bör avskaffas och de pengarna avsättas till inkomstpensionen och ge pensionsrätt där.

- Höj avgiften från 18,5% till 21,5%

- Höjd gräns för vilka inkomster som ger pensionsrätt, det s.k. taket

- Återinför en normal pensionsålder, nu till 66 år

- 20% av 41 års inkomster för ”full” pension

- Kvarstående del av avgiftshöjningen används för andra förstärkningar, exempelvis för att sänka den s.k. normen.

- Ett politiskt ansvar för att följa upp och vid behov justera systemets parametrar.

AP-FONDERENA A

P-fonden har för lite pengar. Hade man inte tagit pengar därifrån i strid med gjorda utfästelser så hade bromsen inte behövts. T.o.m. förre statsministern Göran Persson tycker att pengarna skall lämnas tillbaka. Det har ha rätt i. Pengarna bör lämnas tillbaka.

AP-fondernas resurser bör kanaliseras till offentliga investeringar, det både förbättrar infrastrukturen och bidrar till att sanera finansmarknaderna.