2018-05-21

Till

Socialdepartementet

Pensionsgruppen

Att pensionsgruppens sekreterare Stefan Oscarsson

En chans att formulera en omedelbar förbättring av pensionerna utan att onödigtvis binda framtiden.

Statministern konstaterar att inkomstpensionen till dagens pensionärer behöver ökas. LO:s ordförande formulerar målet att den totala pensionen bör vara 70% i relation till lön, därför bör avsättningen till pensionssystemet genast öka med två procentenheter.

Statsministerns förslag grundas på insikten att den automatik med vars hjälp pensionerna hittills har beräknats inte ger tillräckliga pensioner till dagens pensionärer. Automatiken innebär att inbetalade avgifter för en person och inga andra hänsyn bestämmer pensionerna. Nu konstaterar statsministern att pensionerna beräknade på detta sätt för dagens pensionärer inte är tillräckliga och föreslår ett extra tillskott utöver vad de inbetalade avgifterna enligt nu gällande formler skulle motivera.

LO:s krav på avgiftshöjning får, med dagens system, till effekt att nybeviljade pensioner ökar år från år, allteftersom de ökade avgiftsinbetalningarna slår igenom i en framtida pensionsberäkning. Dessa bägge krav visar en insikt att inte enbart föresatsen om att hålla avgiftssatsen oförändrad, utan också behoven av goda pensioner måste beaktas. Kraven är välkomna.

Men statsministerns förslag leder efter ordalagen till egendomliga effekter för utfallet av de allmänna pensionerna i skilda inkomstlägen. Och LO:s förslag ger, om inte pensionssystemet ändras, effekt på pensionerna först i en avlägsen framtid.

I det följande redogör jag för hur de bägge nämnda förslagen kan kombineras och modifieras så att omedelbara effekter uppnås i en övergångslösning, utan att onödigtvis binda framtiden. Rådrum skapas därmed också för att en seriös genomgång av vad som behövs för att anpassa pensionssystemet till dagens och morgondagens krav.

Vänligen KG Scherman

Ta till vara, modifiera och kombinera de bägge förslagen i en övergångslösning.

Den principiella utgångspunkten

I ett traditionellt pensionssystem finns tre parametrar för politikerna att besluta om. Det gäller avgiften, pensionsåldern och pensionernas storlek.

Pensionsåldern är den ålder vid vilken en ”normal” pension skall uppnås, en pension vars storlek bestäms av att man skall ha jobbat tillräckligt många år och av den genomsnittliga lön man har haft under dessa eller en del av dessa år.

Avgiftssatsen bestäms så att systemet är i finansiell balans.

Det politiska ansvaret är att bestämma pensionsålder och sättet att beräkna pensionens storlek så att en långsiktig balans skapas, en balans som tar hänsyn både till sociala behov och finansiella realiteter. En balans som behöver vårdas och vidmakthållas med hänsyn till hur samhället, arbetsliv och attityder faktiskt utvecklas.

Det är det just beskrivna politiska ansvaret som nu aktualiseras. Förslagsställarnas slutsats är att insatser som åstadkommer högre pensioner behövs, både omedelbart och på sikt. Och att pensionen även i nivån ovanför grundskyddet kan behöva bestämmas på annat sätt än enbart beroende på de för varje individ inbetalade avgifterna, det följer direkt av statsministerns förslag. Troligen är det underförstått även i LO:s förslag.

Kort om de bägge förslagen

Innebörden av LO:s förslag är klar och enkel: Höj avgifterna med två procentenheterna, det betyder 35 mdr per år i avsättning mer än i dag. Man kan önska att diskussionen när det gäller finansieringen stannar där och inte förirrar sig ut i ovidkommande diskussioner om vad som sas för mer än 20 år sen eller vad som än i dag kallas för pensionsavgifter men förs till statsbudget. Allt sådant är ovidkommande. Här handlar det om 35 nya mdr, varken mer eller mindre.

Också effekten av LO:s förslag är tydlig. Ingen omedelbar effekt uppnås om inte pensionssystemet görs om. Men en sådan genomgripande förändring skulle, även om man samlar sig kring den, ta lång tid för att påverka de utgående pensionerna. Det finns därför anledning att söka lösningar som övergångsvis ger omedelbar effekt, utan att för den skull bryta sönder det system som finns idag.

Statsministerns förslag är i förstone mer komplicerat att förstå. Förslaget har en profil som går på tvärs med LO:s krav att alla inkomstpensioner på sikt skall närma sig 70% av lönen. Förslaget stärker nämligen enbart inkomstpensionerna i ett mellanskikt och öppnar obevekligt för berättigad kritik och frågor från dem som ställs utanför. Förslaget gör dessutom den nya modell för grundskydd som just arbetats fram i enighet mellan partierna i pensionsgruppen och som nu är på remiss inaktuellt. Och det konstaterandet gäller antingen man försöker bygga in förslaget i pensionssystemet eller ändrar i skattesystemet.

En övergångslösning med omedelbara effekter

Att redan nu i någon mån höja alla utgående pensioner, nuvarande och kommande, är uppenbart angeläget. Statsministerns förslag kan utvecklas för att inte totalt rasera pensionssystemet eller det just utarbetade förslaget om hur grundskyddet skall anordnas. Om man utnyttjar LO:s förslag om höjning av avgiften uppstår en möjlighet till en sådan utveckling.

LO:s förslag syftar till att storleken på en nybeviljad pension skall höjas i alla inkomstlägen. Det blir i dagens system följden av en höjd avgift. Men utan särskilda insatser uppkommer som redan nämnts resultaten först i en avlägsen framtid, när dessa avgiftshöjningar hunnit ackumuleras på individernas konton och slå igenom i pensionsberäkningen.

LO:s förslag kan anpassas till behoven av omedelbara effekter, samtidigt som det används för att finansiera en utveckling av statsministerns förslag.

En övergångslösning som ger omedelbara effekter utan att göra stora ingrepp i det befintliga pensionssystemet uppnås med två åtgärder. Den ena åtgärden är att omedelbart höja alla inkomstpensioner med en viss procentsats, den andra att frysa det s.k. delningstalet, det är det tal som medför att pensionen uttagen vid en viss ålder hela tiden sjunker för yngre årgångar jämfört med äldre. Några detaljer är följande.

Utveckling av statsministerns förslag

Statsministerns förslag anges vara att ge ett tillägg till pensionen med 600 kronor per månad i ett visst intervall, nämligen för en inkomstpension mellan 11000 och 14000 kronor, med en avtrappning av tillägget utanför intervallet. Man får anta att det är den inkomstrelaterade allmänna pensionen som förslaget syftar till. Mitt i det intervallet ligger 12 500 kronor. Schablonmässigt kan man räkna med att av detta belopp är den allmänna inkomstpensionen 11 000 kronor. Premiepensionen berörs inte. Den föreslagna höjningen blir då 5,5% av inkomstpensionen. En höjning av alla inkomstpensioner med dessa 5,5% kostar, med c:a 320 mdr i totala utgifter 2018 för inkomstpensioner, c:a 17,5 mdr[1]. Det svarar mot halva den av LO föreslagna avgiftshöjningen, som nämligen ger c:a 35 mdr.

Långsiktigt är ett alternativ som står till buds att sänka den s.k. normen, det är det tal som används för att varje år sänka utgående pensioner med en viss procentsats, nämligen 1,6 procentenheter jämfört med löneutvecklingen. Uppgifter i SOU 1994:20 s.209 antyder att en avgiftshöjning om en procentenhet skulle möjliggöra en sänkning av normen till 1%. Den åtgärden skulle emellertid ta ett antal år för att nå upp till en höjning av de allmänna inkomstpensionerna med i genomsnitt 5,5%. Den åtgärden får dessutom en annan tidsprofil än en höjning av alla pensioner med en viss procentsats. Skulle man emellertid vilja välja den åtgärden och få en höjning av pensionerna redan från första året, skulle man, utöver att höja avgiften, övergångsvis behöva skjuta till vissa belopp. Summan av dessa är emellertid inte större än vad som ”sparades” med hjälp av den automatiska balanseringen åren 2010-2017. En åtgärd som i efterhand framstår som onödigt långtgående, både i förhållande till den verkliga utvecklingen, AP-fonderna har under den nämnda tiden ökat från 895 till 1412 mdr, och i förhållande till alternativa sätt att beräkna behovet av sådan balansering[2], vissa av dessa har redan implementerats.

Det är alltså möjligt att gå vägen med en sänkning av normen i stället för en generell ökning av pensionerna. Men det alternativet står till buds också i framtiden och bör avvakta vidare överväganden.

Utveckling av LO:s förslag

Redan den just beskrivna höjningen av alla pensioner bidrar till att möta LO:s krav om att en nybeviljad pension måste bli högre än i dag. Men denna höjning är inte tillräcklig. Något måste också göras åt sättet att beräkna en nybeviljad pension. Den beräkningen styrs av det s.k. delningstalet. Dess automatiska ökning år från år har hittills inte svarat mot att människor arbetar längre. För att skapa rådrum för vidare överväganden och resultat av utlovade och kommande insatser för miljö, arbetsliv och attityder bör nu det s.k. delningstalet frysas till den nivå som gäller 2018. Tanken är att under ett antal år låta delningstalet stå kvar vid den nivå det har 2018. Att frysningen sedermera upphör innebär att delningstalet för därefter kommande år ökar från 2018 års nivå i den takt som delningstalen enligt grundberäkningarna skulle ha gjort från året då frysningen upphör.

Konkret betyder detta att den s.k. alternativa pensionsåldern står still under frysningsperioden för att sedan åter öka i den takt som Pensionsmyndighetens beräkningar anger att det skulle behövas från och med året efter det att frysningen upphör.

Överslagsberäkningar visar att de ökade utgifterna för att frysa delningstalen är relativt begränsade[3]. Den andra delen av den av LO föreslagna avgiftshöjningen, en procentenhet, bör mer än väl räcka för att tillåta en tio-årig frysningsperiod och långsiktigt vara tillräcklig för att finansiera den fortsatta utvecklingen utan ytterligare avgiftshöjningar. Enbart Pensionsmyndighetens expertis har emellertid det underlag och den kompetens som behövs för att klara ut detaljerna i denna beräkning. Avgiften bör under alla förhållanden höjas fullt ut och tillföras AP-fonden för att möta kommande behov.

Ett praktiskt tillvägagångssätt

För att skydda det nuvarande systemet bör de här skisserade tillskotten beräknas separat och resultera i belopp som adderas till vad pensionen skulle ha blivit med ”ordinarie” regler. Beräkningen bör gå då via AP-fonden och intäkter och extra utbetalningar särredovisas där. Dit går sålunda de ytterligare två procentenheterna i avgifter, därifrån utbetalas extra tillskott till löpande pensioner,

- dels för att betala det generella tillskottet till pensionerna, nu utvecklat på sätt som beskrivs ovan,

- dels för att betala mellanskillnaden mellan vad pensionen blir med gällande delningstal, som alltså fortsätter att tillämpas i ”grundberäkningen”, dels vad den blir när man räknar med det frysta delningstalet.

Man räknar sålunda pensionerna oförändrat enligt gällande formler, och beräknar tillskotten separat. Därmed skapas tid för att tänka igenom alla andra problem som finns och formulera en långsiktig lösning. När en sådan lösning formulerats, och om det sker inom de närmaste fem till tio åren, så kan man utan vidare fasa in de här skisserade övergångslösningarna utan att själva infasningen i sig fordrar ökade avgifter. Men det är naturligtvis ändå angeläget att se vilken påverkan på långsiktiga lösningar som förslagen här i övrigt kommer att ha.

Inverkan på långsiktiga lösningar

Den viktiga konsekvensen av förslagen här är att man använder LO:s förslag om avgifter till förstärkningar konstruerade på annat sätt än exakt enligt dagens räkneregler. Otvivelaktigt hjälper dessa förslag till att höja nivån på första årets pension. Men om det på sikt räcker för att föra upp första årets pension, inklusive tjänstepension, till 70% vet man inte. Det beror till sist på vad som kan göras i det omgivande samhället, bl.a. i arbetsmiljön, och hur de sociala systemen fungerar för att stödja dem som inte har full arbetsförmåga eller inte kan få ett arbete.

Förslagen här blir ett steg på vägen. Fördelen är att förbättringarna är oberoende av hur väl förhoppningar om bättre arbetsmiljö och förändrade attityder utvecklar sig. Men de innebär också ett vägval. Den finansiering som behövs för att täcka dessa förbättringar kan naturligtvis inte i framtiden användas för annat, om man inte då ser till att sådana andra lösningar vidmakthåller de förbättringar som nu görs. Konkret:

- Om man nu fryser delningstalet så kan man inte i ett slag året efter frysningen upphört höja det till vad det skulle ha varit utan frysningen. Däremot kan man sedan frysningen upphört återknyta till automatiken, om man nu skulle vilja det, genom att modifiera formlerna och låta kostnaden för frysningen fortsätta att finansieras via AP-fonden med den aktuella delen av avgiften.

- Om man nu väljer att förstärka alla pensioner med en viss procent så kan man när som helst göra en engångsjustering av formlerna för indexering för att permanenta den höjningen och därefter fortsätta som hittills. Alternativt kan man välja att reducera normen. En viss påfrestning uppstår då på AP-fonden. Denna påfrestning är, som visats ovan, inte stor.

Långsiktiga överväganden

Ett rådrum har skapats

Som vi har sett utgör inte det här presenterade förslagen något avgörande brott mot dagens system. Men det möter omedelbara behov och beaktar långsiktiga ambitioner. Därmed ges rådrum för att överväga behov av ytterligare åtgärder, bl.a. när de gäller pensionsåldern för människor i särskilt utsatta branscher, men också när det gäller hur människors attityder kan påverkas. Detta är ställningstaganden som med det här presenterade förslaget kan göras mot bakgrund av hur samhället utvecklas i stället för av förhoppningar om hur det skulle kunna utvecklas i framtiden. I det arbetet finns det ett antal central frågor att bearbeta.

Pensionerna är för låga. För låga i dag!

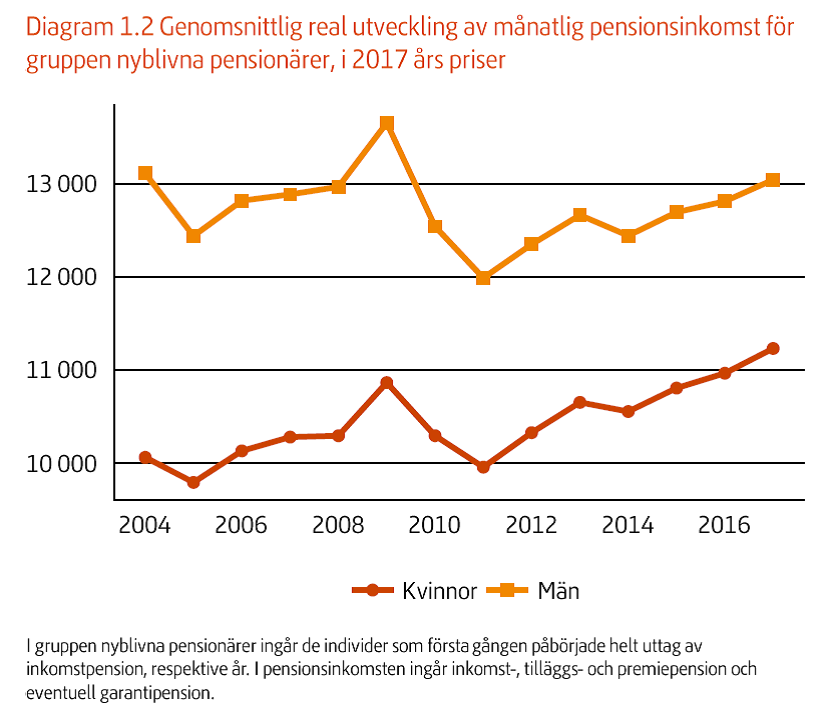

Det står klart att pensionerna är för låga. Både jämfört med lönerna och jämfört med vad folk anser sig kunna kräva. Följande är ett diagram ur en publikation utgiven av Pensionsmyndigheten.

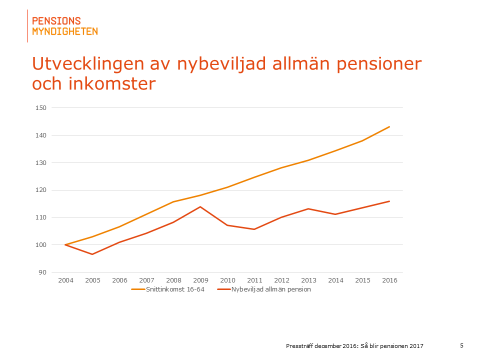

Den visar hur första årets hela allmänna pension utvecklar sig. Pensionen för män står i stort sett stilla sen 2004. Detta samtidigt som lönerna ökat mycket under denna tid. För kvinnor ökar pensionen något. Men det beror på att yngre kvinnor arbetat mer och med bättre inkomster än tidigare, inte på någon egenskap hos pensionssystemet. Pensionsmyndigheten har även publicerat ytterligare analyser. Följande är en bild som illustrerar relationen mellan utvecklingen av löner och nybeviljade pensioner.

Det är problemet som illustreras i dessa bägge bilder som nu blivit politiskt. Det kan omedelbart mötas enbart genom att höja pensionerna i alla inkomstlägen. Det sker med förslagen i det föregående. Men de förslagen löser inte de långsiktiga problemen.

Pensionsåldern släpar efter de finansiella behoven i dagens pensionssystem

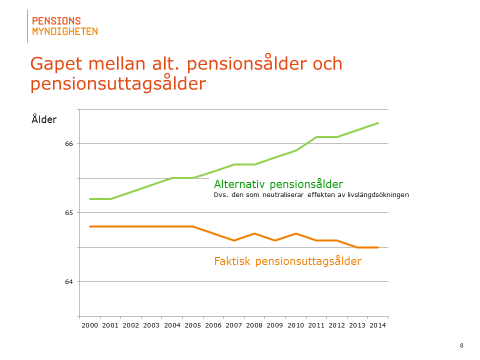

Grundproblemet är och förblir pensionsåldern, dvs. när folk tar ut sin pension och vad som påverkar det beslutet. Pensionen sjunker med automatik när statistiken säger att det är fler år kvar att leva när man blir 65. Vi ser det här:

Detta problem möter man hittills med förhoppningar om att framtidens arbetsmiljö skall förbättras. Frågan om hur och när de förhoppningarna materialiseras kvarstår oberoende av de två förslagen i det föregående.

Några krav för att förhoppningen om högre pensionsålder skall infrias

Dagens pensionssystem grundas på idéer som växte sig starka på 80-och 90-talen, nämligen att ekonomi, eller t.o.m. prognoser om ekonomi, skulle vara det enda eller åtminstone huvudsakliga skälet till människors beslut. Den tron har för länge sen modifierats av vetenskapen. Här i Sverige kan teorins tillkortakommande avläsas direkt i det aktuella sammanhanget. Människorna uppför sig inte som formlerna säger, det ser vi i föregående bild. Och det gäller också människor i allmänhet, inte enbart de som arbetar i särskilt utsatta branscher.

I detta sammanhang behövs emellertid varken vetenskap eller observationer av hur människor här i Sverige reagerar. Det räcker med konstaterandet att de ekonomiska prognoserna inte haft någon betydelse för åldersgränserna i socialförsäkringarna. De har varit oförändrade under hela den tid som illustreras i diagrammet, den tid då den alternativa pensionsåldern ökat med bortåt 2 år. År efter år har detta fått fortgå, år efter år har behövlig pensionsålder ökat utan att det offentliga tagit intryck av dessa beräkningar och genom höjning av åldersgränserna tagit ansvar för sin del i kontraktet.

Samspelet med de omgivande sociala systemen är alltså av stor betydelse. Självfallet måste alla åldersgränser i dessa system gå upp till den nivå som det anses rimligt att människor i genomsnitt arbetar till. Här finns inget utrymme för manipulationer, hänvisning till valfrihet och eget ansvar och liknade. Man kommer aldrig att kunna få folk att anse att en ”rimlig pensionsålder” ligger högre än den för tillfället gällande åldersgränsen i socialförsäkringarna. Och därmed inte heller uppnå den eftersträvade följsamheten till vad formlerna säger om ”alternativ pensionsålder”.

De ansvariga måste bli tydliga: Antingen själva följa och ta ansvar för sin del i kontraktet, och höja åldersgränserna fullt ut i alla system i den takt och vid de tider som formlerna säger att människor behöver arbeta till, eller säga ifrån: Detta tar vi inte ansvar för.

Arbetsmiljöns utvecklig är central. Behovet att förbättra den uppmärksammas. Senast har parterna på arbetsmarknaden i en avsiktsförklaring visat sin beredskap att samverka för en sådan utveckling. I pensionsöverenskommelsen från hösten 2017 betonas vikten av statliga insatser. Självfallet behövs insatser för en bättre arbetsmiljö och med ett förändrat arbetsliv kan mycket vinnas. Förhoppningar om en positiv utvecklig formuleras också ständigt. Men förhoppningar ändrar inga attityder. Endast verkligt upplevda förbättringar gör det.

För utsatta grupper fordras ytterligare insatser

Till det som noteras för ”människor i allmänhet” kommer de problem som sammanhänger med att det finns grupper som har en särskilt slitsam arbetssituation. Det är en utopi att tro att alla branscher skall kunna befrias från fysisk och psykisk press. Det är troligt att dessa gruppers situation även på längre sikt behöver adresseras med särlösningar, i det allmänna pensionssystemet eller på annat sätt. Dessutom behövs en ändrad attityd när det gäller sjukersättning. Det senare är något som t.o.m. Riksrevisionen pekat på. Även reglerna för arbetslöshetsersättningen kommer i blickpunkten.

Ta den tid som behövs!

Men, och det är viktigt, inga långsiktiga besked behövs nu, utöver att man för framtiden har accepterat och på visst sätt låst användningen av den av LO föreslagna avgiftshöjningen. Förslagen här förstärker pensionerna på ett sätt som möter dagens verkliga och upplevda problem. De ger tid för utlovade arbetsmiljöförbättringar att realiseras och för en djupare genomgång av de problem som beskrivs här och många andra frågor som behöver belysas för att finna ut om detta system i övrigt svarar mot rimliga krav som kan ställas i dag och i framtiden.

FOTNOTER ÄR: [1] Beloppet blir lägre om man beaktar att statsministerns förslag enligt notis av TT inte avser pensioner under 9000 kronor. [2] Se Pensionsmyndigheten 2012-02-29, 2013-02-25 och 2013-06-20 [3] Därvid har beaktats att en frysning ett visst år innebär bestående extra utgifter varje kommande år för dem som gick i pension det år som frysningen inträffade och så länge de fortfarande lever. Sker en fortsatt frysning nästa år görs motsvarande beräkning och extrautgifterna adderas, med beaktande av att varje årskull till slut har gått ur tiden.